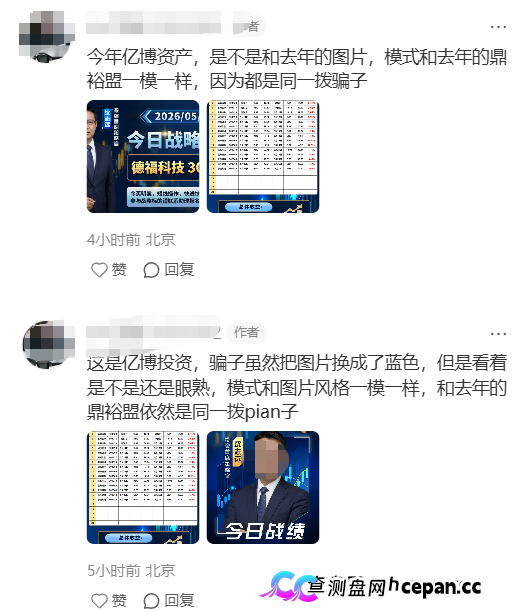

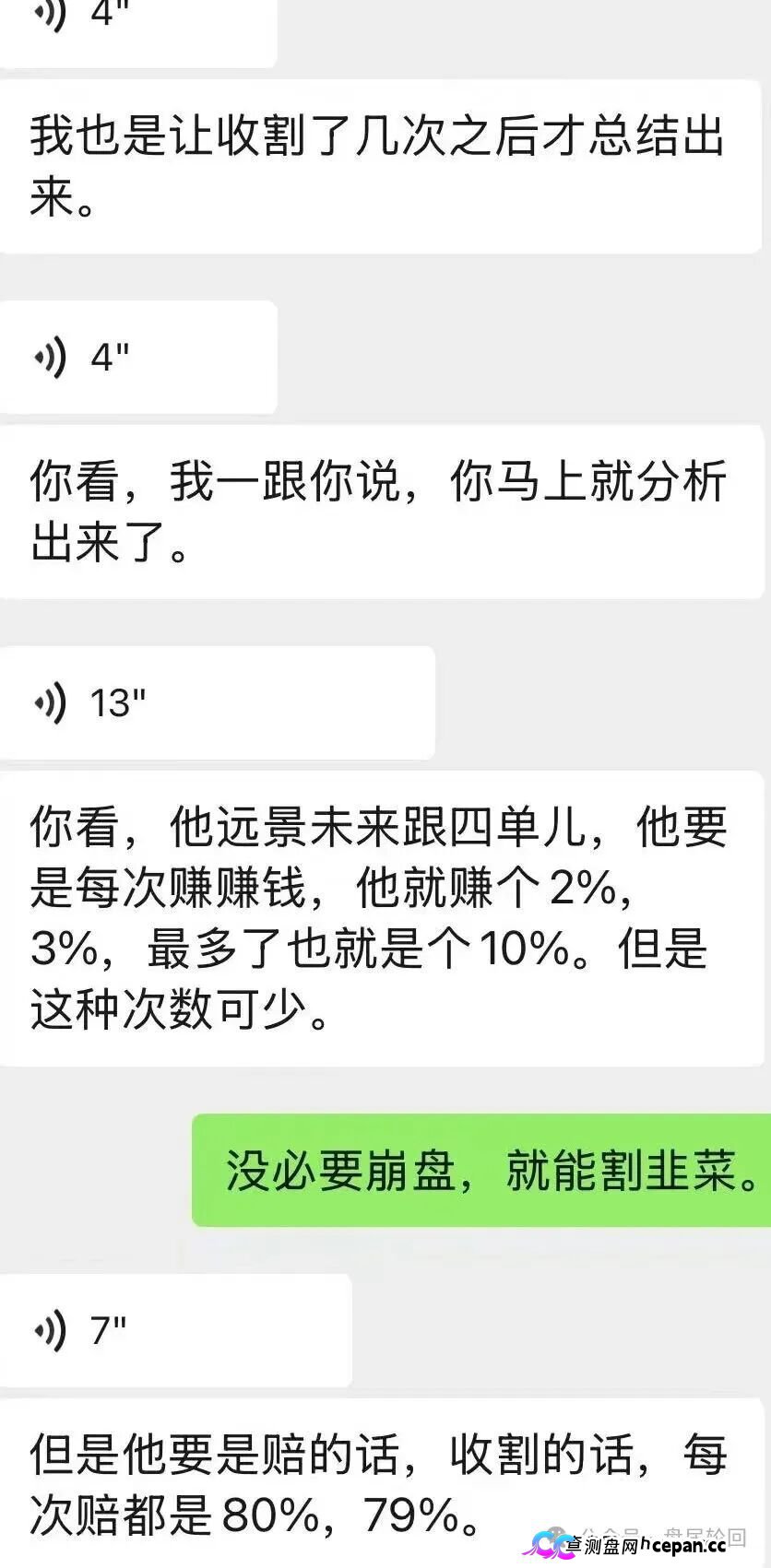

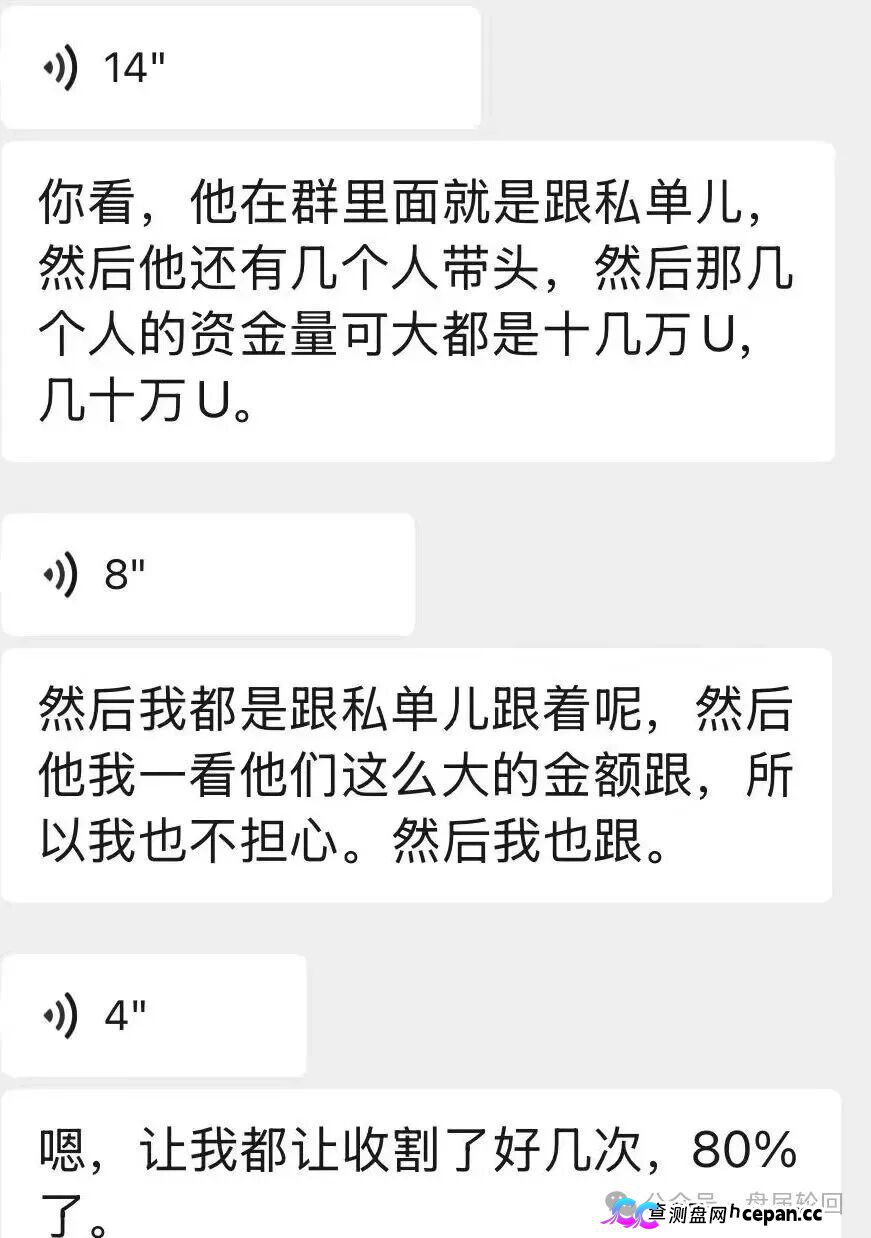

建议三,不要盲目轻信担保,很多平台都打着某某机构担保的旗号,但这其实是相当不靠谱的。除了自融之外,还有一些更恶劣的平台采用虚假标的,也就是说根本就没有人借钱,而他随便发个需求,编个理由来骗投资人的钱,有的是为了宣传,有的是为了营销,当然还有一部分人是为了骗钱。

建议二,营业执照要让对方提供,企业组织机构代码也要让对方提供,还要到相应工商网站去核实,要确保这真的是个企业,而不是个骗子。另外,务必看清注册时间,P2P跟股票不一样,尽量优先选择买旧的而非新的,有统计表明近8成的跑路公司,都是成立时间不足一年的,有的甚至成立3天就跑路了,这明显就是骗人的。

建议三,不要盲目不加思考地轻信那种担保,好多平台都打着某某机构担保的幌子,然而这实际上是颇为不靠谱的。担保呀,它分成两类,一类是融资性担保,另一类是非融资担保,要是融资担保的话基本上还是能够相信的,提供这种担保的普遍都是大公司,起码注册资本都得有5000万,并且有牌照进行管理,相对来说比较规范。但要是属于非融资担保范畴,那这里面的情况可就麻烦了,像投资担保以及信用担保之类的,这些公司大体上没有多少技术含量,很轻易地就设立起来了,有的公司注册资本仅仅才10万,由此能够看出其担保能力如何,当下存在一个购买价值几千万别墅后以炒房获取收益的项目,结果就有人把情况挖掘出来了,发现担保公司注册资本只有50万。当然,这并非最为危险的,存在一种担保称作自担保,即信誓旦旦地表明,自身人品良好,毫无问题,一旦出事便会赔付给大家,当然这般行事是政策所不允许的,也并非光彩之事,于是他们想出一招,自己再度成立一家担保公司,随后为自身的平台提供担保,这等同于尚在求学的儿子为老爸担保,此类奇葩结构具备显著的欺骗性,看似极为热闹,然而最终全然是不堪一击。

建议四,看钱打给谁?有的P2P平台跑路了,基本上是采用资金池的做法,也就是说,出现问题的平台,是把钱打到了平台或者老板个人那里,全都打到人家账户上去了,人家当然能说走就走,然而P2P的奇特之处就在这儿,虽说跑路的都是资金池模式,但不代表就不安全,一些大的P2P平台也是资金池模式,比如平安名下的陆金所,还比如人人贷,以及拍拍贷,还有有利网,统统都是资金。这好比好学生和差学生都用了同样的学习方法,所以当下只能讲,资金池的存管方式,跑路的时候比较便利罢了,至于监管一直强调的资金托管模式,目前很不受待见,主要是因为不赚钱,手上也看不到钱,着实让大家搞不出什么名堂,所以相当抗拒。仅有大概不到百分之五的P2P平台,会是那种秉持资金托管方式的乖孩子,然而还得多讲一句,资金安全并不等同于项目安全,也就是说哪怕采用了资金托管,平台不会出现跑路情况了,可您的本金却没人能保证不会遭受损失,要是最让人痛苦的事情是平台没了,钱也没了,那么最为最为痛苦的事情便是平台依旧存在,您的钱却没了。

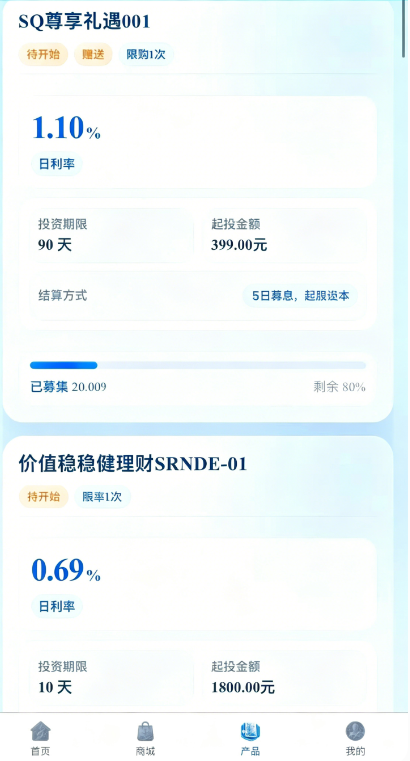

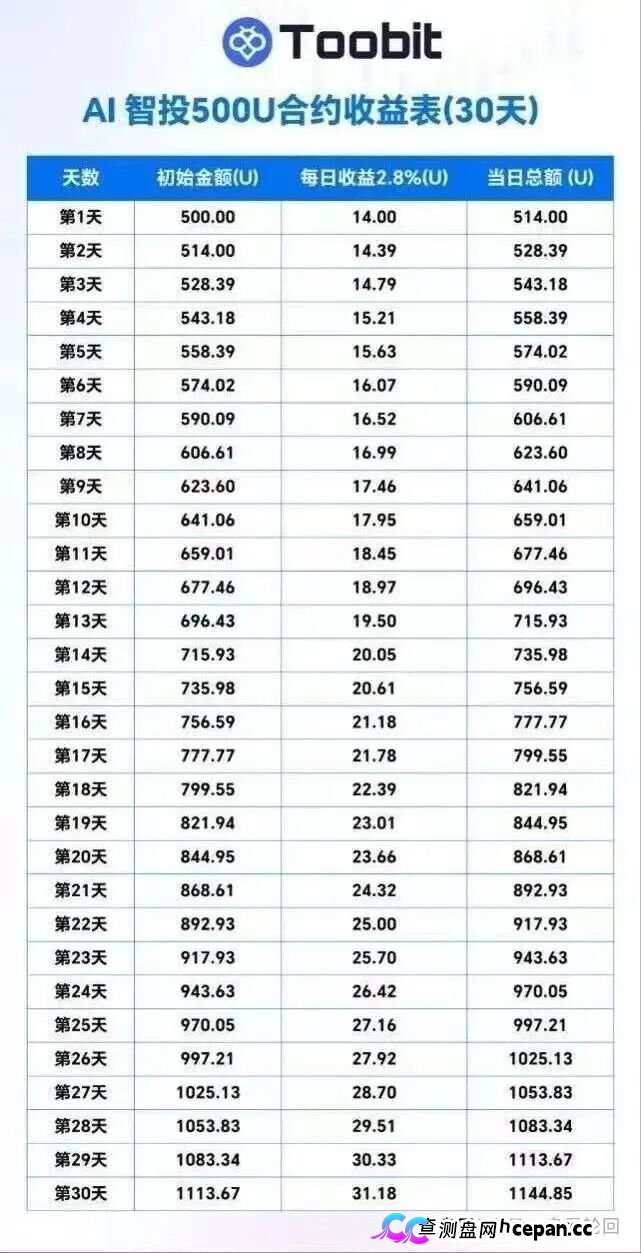

其一,收益率不宜过高,其二,通常银行会将贷款利率的3倍认定为高利贷,如此一来,P2P动辄20%以上的收益明显不靠谱,其三,会难以想象付出这般高收益还能还钱,其四,所以碰到高收益项目,要么是吸引眼球,要么是新手村任务p2p平台收益率超24%尽量规避 秒标极似庞氏骗局,总之就是把人忽悠进去,其五p2p平台收益率超24%尽量规避 秒标极似庞氏骗局,一般情况下,7%-18%的年化收益率才是合理水平。

建议六,有爹的不一定就不坑人,要是说买P2P,都是冲着高收益去的,然而这收益率太高了不靠谱,可太低了又实在没吸引力,当然这里面存在很多数字游戏,属于明显坑人的那种,比如说陆金所,乍一看年化收益率8.6%貌似不错,而且还有平安那么大的爹在那做担保,要是不那么贪心,应该算是个不错的选择,可是投进去之后才发现,真实的收益率通常仅为4.6%。这里面设置了一个数字疑阵,那便是等额本息,也就是说别看年化收益是8.6%呀,然而每个月偿还的本金却是越来越少的状况了。首月您需还1.2万,平台给您86的利息,可到了最后一期或许就仅有1200块钱了,收益也才8.6元,所以从整体看似乎陆金所的收益和余额宝相差无几,而那些看起来格外安稳的银行系国资系P2P,基本上全都是这般坑人的情形了。

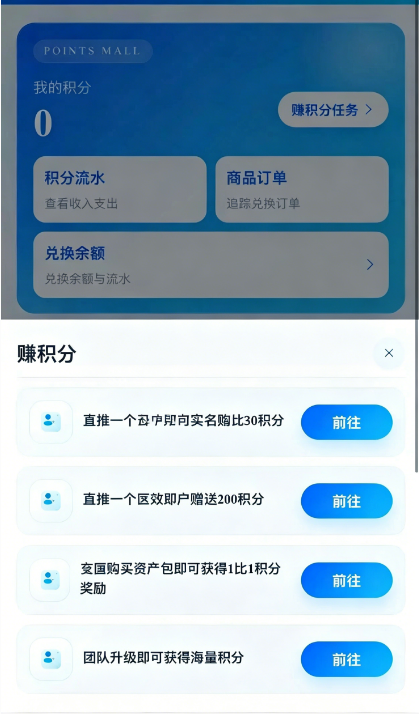

建议七,要认清项目的目标,P2P的本意是peartopear,借助互联网技术实现借款人和投资者的对接,本质上是一种技术中介,然而有些人并非如此,他们打着P2P的旗号,为自身进行融资,以支持自己生意的发展,这样的事就不靠谱了,倘若其生意亏损,就会持续这般融资,去填补漏洞,最终只能以巨大亏损告终!除自融外,有些更恶劣平台用虚假标的,即根本没人借钱,他随意发需求,编造理由骗投资人钱,有的是为宣传,有的是为营销,当然还有一部分人是为骗钱。

建议八,不要去相信抵押这种方式,然而有些项目,为了能够让投资者彻底地放心,就会给出好多的抵押物,像是房子啦车子,举例来说借款五十万,却抵押一套价值一百万的房子,这样子总该不会有问题了?您要是这么去想那可就太天真,因为这套房子极有可能是被多次反复抵押过的,可这个数据您居然根本没有办法去查取,就好比P2P的大佬红岭创投之前运作的广州纸业项目,有着三千万资金的借款,抵押了价值五千万的货物,结果万万没想到,被对方拿着同一批货物反复进行抵押,骗得损失极其惨重,本息加起来合计上亿资金就这么白白地打了水漂。所以,存在抵押这种情况确实是具有一定好处的,然而千万千万不要将抵押这件事看得太过重要,毕竟,要是抵押物足够充分的话,借款人是能够非常轻松地从银行那里获取到贷款的,那么为何还要在P2P平台上去借那利息极高的贷款?

建议九,时点是很关键的,存在买股票的两大哲学问题,一个是何时去买何种股票,投资P2P的情况也是如此,选择买何种东西是重要的,而何时去买同样是至关重要的,就好比当下这个时间点并不是特别适宜去购买P2P理财,毕竟已然快要临近年底了,有大量的借款资金是需要进行兑付的,致使P2P平台处于相当紧张的状态,零壹财经进行的数据统计表明,在2013年P2P线上交易额达到了1100亿元,据估计在2014年将会实现翻倍,起码会有2500亿元到3000亿元的规模。通常情况下,到了年底,至少要存在3成规模的集中兑付情况,经过计算,在年底之前,整个P2P平台的待还金额会达到千亿元规模,将这一情况与往年进行比较,其面临的挑战是极为巨大的。甚至就连P2P们自身都不清楚能否度过这一难关。另外,尤其是在今年,一直以来呼声颇为高涨的监管,始终呈现出那种犹抱琵琶半遮面的态势,如果真的依照先前传言的监管要求,诸如不建立资金池,必须做到实名,设置相应门槛,不承诺收益,不得进行自担保等等这10大原则,那么P2P行业至少会有9成公司走向消亡。所以,当下购买P2P,不仅得去承担道德方面的风险,还得承受经营方面的风险,并且还要承担政策方面的风险,很明显这有些是得不偿失的。

文章评论